华福证券:给予天山铝业买入评级,目标价位11.87元

华福证券有限责任公司王保庆近期对天山铝业进行研究并发布了研究报告《天山铝业:产业布局持续优化,角逐电池箔新赛道》,本报告对天山铝业给出买入评级,认为其目标价位为11.87元,当前股价为8.49元,预期上涨幅度为39.81%华福证券。

天山铝业(002532)

投资要点:

上游核心原料自给自足,一体化成本优势突出华福证券。公司重视产业布局和资源配备,在资源和能源富集的区域兴建产业基地,在配套自备电厂和自备预焙阳极的基础上,形成了从铝土矿、氧化铝到电解铝、高纯铝、电池铝箔研发制造的上下游一体化,使公司的电解铝产品在上游的电力自供、铝土矿资源储备、氧化铝及阳极碳素供应保障和成本优势方面保持较强的竞争力,通过测算公司一体化具备约3385元/吨的成本优势。

电解铝:产能天花板与稳增长需求冲突,基本面长期向好华福证券。在国内供给侧改革确立的4500万吨产能天花板背景下,需求端传统领域在国内稳增长政策下或迎边际改善,新能源汽车、光伏等领域将带来新的增量需求。在供需矛盾的持续下,预计23-24年电解铝价格有望维持高位,行业吨铝利润具备较大改善弹性。

高纯铝:依托领先技术,助力公司领跑高纯铝赛道华福证券。公司引进国际领先的高纯铝偏析法生产技术,生产的每吨高纯铝耗电量在600-700度左右,较传统法降低了95%以上的能耗量,成本相当于下降4000-5000元/吨。在领先技术的基础上,公司积极扩张产能,计划加大生产规模至年产能10万吨。

电池铝箔:引入专业技术团队,加入电池铝箔快车道华福证券。公司全资子公司江阴新仁正在投资新建一期年产20万吨电池铝箔,并实施年产2万吨电池铝箔技改项目,项目建成后电池铝箔产能可达22万吨/年。公司引入经验丰富的专业团队,打造一体化、专业化和专一化电池铝箔产线,为公司快速成为具有较强竞争优势的电池铝箔龙头企业打造坚实基础。

盈利预测与投资建议:我们预计公司2022-2024年归母净利分别为42.11/60.15/93.24亿元,对应EPS为0.91/1.29/2.00元/股华福证券。2023年3月8日公司收盘价8.56元,对应PE为9.5/6.6/4.3倍,2023年、2024年估值均低于行业平均水平。公司从产能投资、原料获取等方面造就成本端综合优势,考虑到2023-2025年为公司高纯铝和电池铝箔的产能扩张释放期,2023年给予公司9.2倍估值,对应目标价11.87元,首次覆盖,给予公司“买入”评级。

风险提示:产能释放不及预期华福证券,下游需求不及预期,原材料和能源价格波动风险

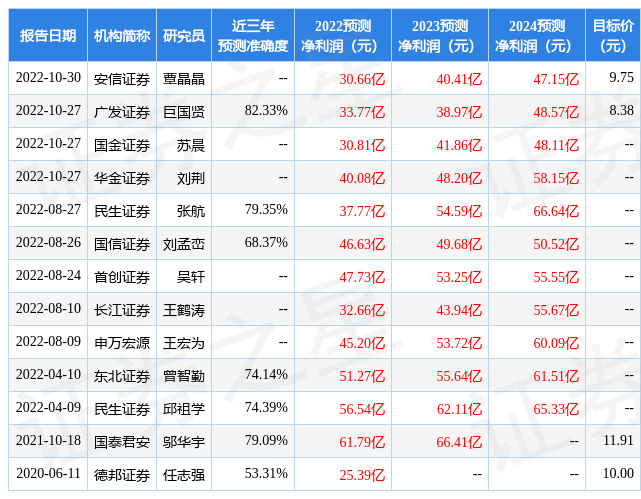

证券之星数据中心根据近三年发布的研报数据计算,广发证券巨国贤研究员团队对该股研究较为深入,近三年预测准确度均值高达82.33%,其预测2022年度归属净利润为盈利33.77亿,根据现价换算的预测PE为11.63华福证券。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为8.38华福证券。根据近五年财报数据,证券之星估值分析工具显示,天山铝业(002532)行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、存货/营收率增幅。该股好公司指标3星,好价格指标4星,综合指标3.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关华福证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论