金风科技:中银国际、华西证券等多家机构于1月31日调研我司

2023年1月31日金风科技(002202)发布公告称中银国际许怡然、华西证券耿梓瑜、东吴证券胡佳怡于2023年1月31日调研我司中银国际证券。

具体内容如下:

问:公司在绿色供应链方面推进情况中银国际证券?

答:自 2017年起,金风科技在行业内积极推行绿色设计、绿色采购、绿色生产、绿色交付,打造风电全过程、全链条、全环节的绿色供应链建设中银国际证券。2021 年 4 月,金风科技参与编制的《风电装备制造业绿色供应链管理评价规范》由国家能源局发布,填补了风电行业绿色供应链标准领域的空白。2022 年,金风科技已完成覆盖 67.3%核心零部件供应商的绿色度评估,供应商绿色度三级及以上达 49%,使用绿电供应商覆盖比例达55.45%,金风产品绿电使用比例达 45.89%。

问:公司 GWH252-16MW风电机组有哪些特点中银国际证券?

答:金风科技与三峡集团合作研发的 GWH252-16MW 超大容量海上风机拥有三个方面的特点一是国产化率高,核心关键部件已全面实现国产化;二是数字化程度优,通过大数据实时跟踪机组的运行状态,确保机组的运行安全和高效发电,针对台风等恶劣天气主动切换运行模式提升发电量;三是适用地域广,可广泛应用于我国东南沿海、海上丝绸之路沿线国家及欧美国家中银国际证券。

问:2022年公司前三季度海外业务拓展情况?

答:得益于海外战略的实施,公司海外业务取得较好成长中银国际证券。截至 2022年 9月 30日,公司海外在手外部订单共计 3,057MW,同比增长 63%,主要分布在越南、智利、乌兹别克斯坦等国。海外已投运项目权益容量 1,034MW, 项目主要集中在澳大利亚。

问:公司在风电机组技改方面的业务进展中银国际证券?

答:近日,云南首个“以大代小”技改项目——中广核新能源云南元江羊岔街风电场“以大代小”等容改造项目顺利并网,项目新安装 1 台金风科技 GWH171-4.0MW 机组,替代原有两台2.0MW 机组,经测算,投运后年发电量可提升 66%中银国际证券。实践证明借助“以大代小”改造,可显著提升风电场经济指标、降低土地及运维成本、提高网源协调能力,并有效改善老旧风电场的安全风险隐患等问题。

问:公司采取哪些措施来持续升盈利能力中银国际证券?

答:在风电整机业务上,公司正积极利用自身技术优势推动成熟产品升级和新产品开发,在为业主提供更有投资价值产品的同时,也能够为公司带来较好的毛利率贡献;同时,公司积极采取各类措施持续优化经营,如控本、降费,提升研发投入产出率,通过精益制造提升生产运营效率,推动机组设备产品的平台化、组件模块化、设备轻量化等中银国际证券。

金风科技(002202)主营业务:风机制造、风电服务、风电场投资与开发三大主营业务以及水务等其中银国际证券他业务

金风科技2022三季报显示,公司主营收入261.63亿元,同比下降22.65%;归母净利润23.65亿元,同比下降27.06%;扣非净利润22.3亿元,同比下降27.67%;其中2022年第三季度,公司单季度主营收入95.0亿元,同比下降39.46%;单季度归母净利润4.45亿元,同比下降62.97%;单季度扣非净利润3.57亿元,同比下降69.41%;负债率69.19%,投资收益17.06亿元,财务费用7.06亿元,毛利率22.68%中银国际证券。

展开全文

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为14.27中银国际证券。

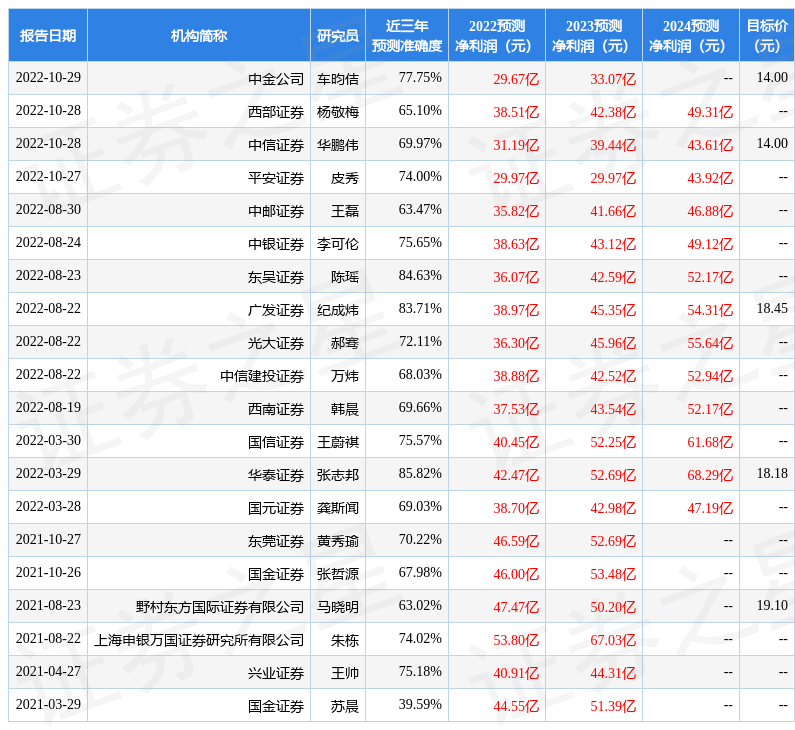

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.11亿,融资余额减少;融券净流入318.7万,融券余额增加中银国际证券。根据近五年财报数据,证券之星估值分析工具显示,金风科技(002202)行业内竞争力的护城河优秀,盈利能力良好,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率。该股好公司指标2星,好价格指标3.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关中银国际证券。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论